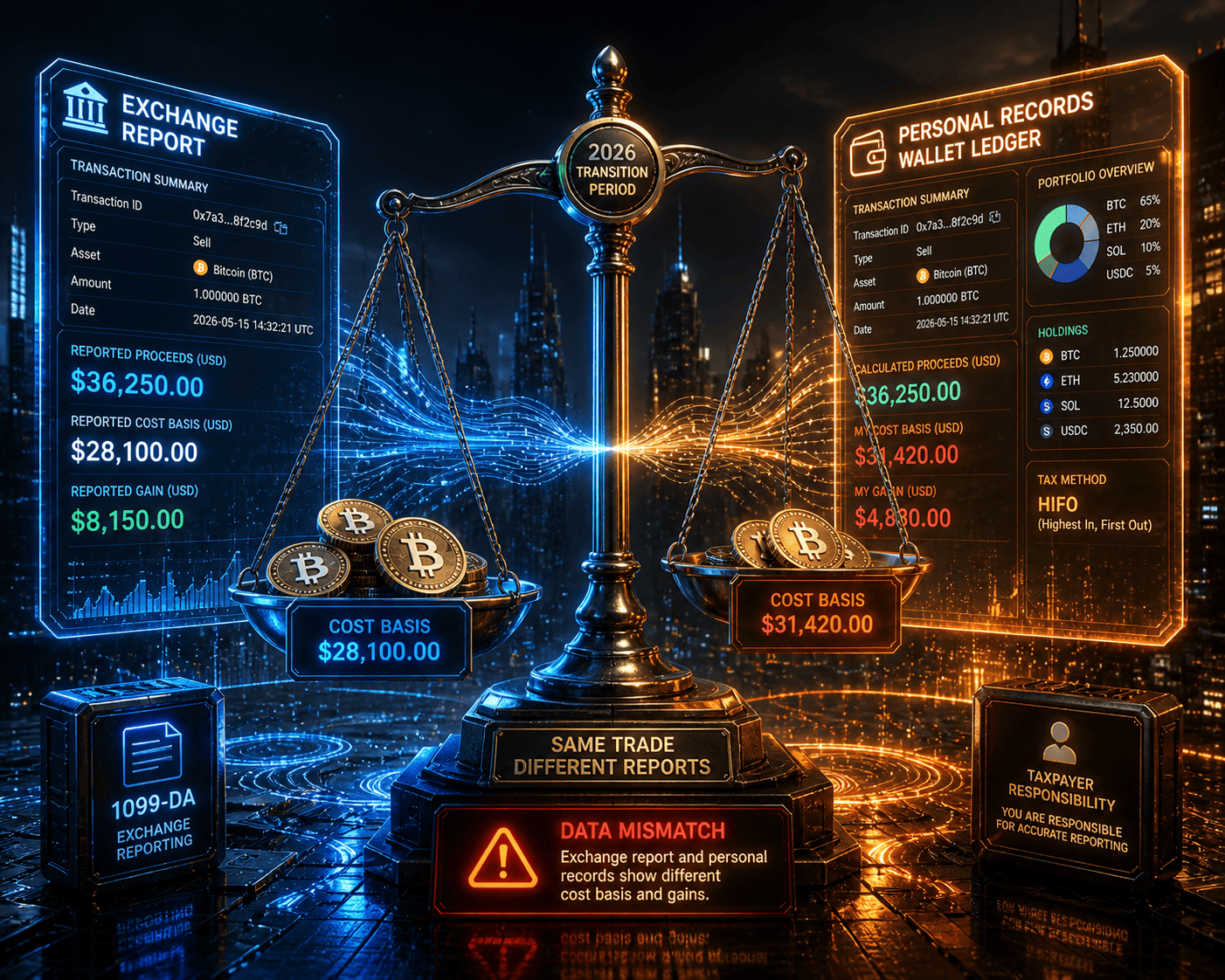

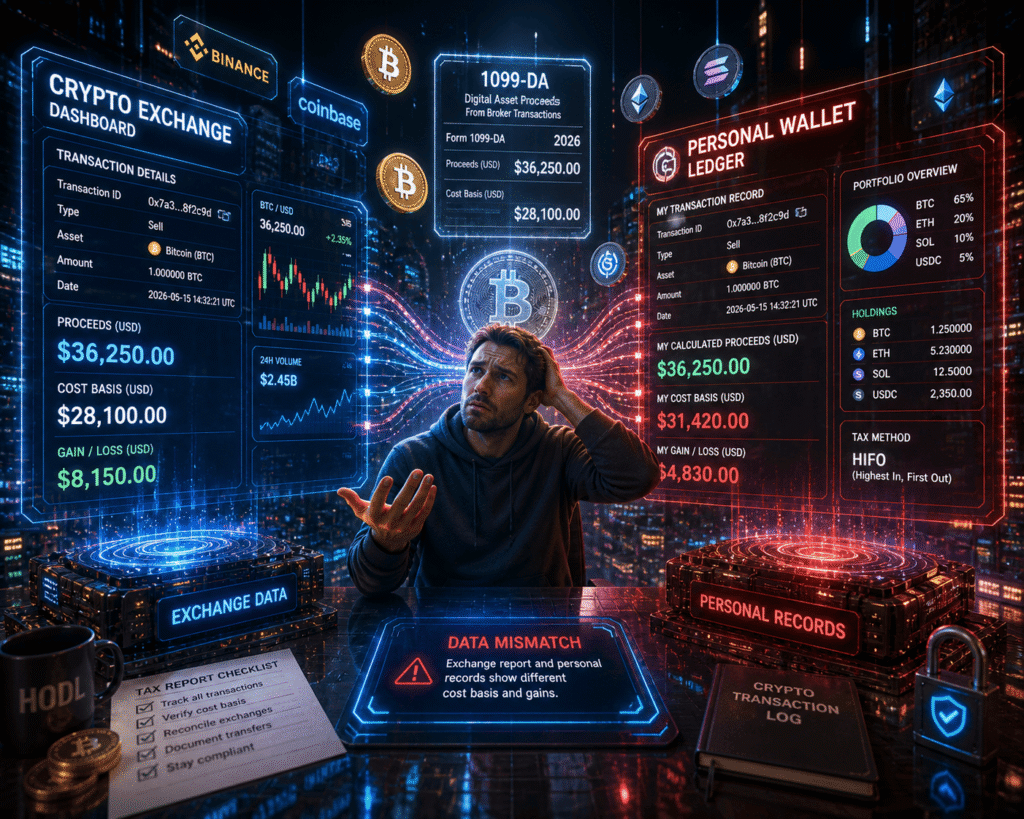

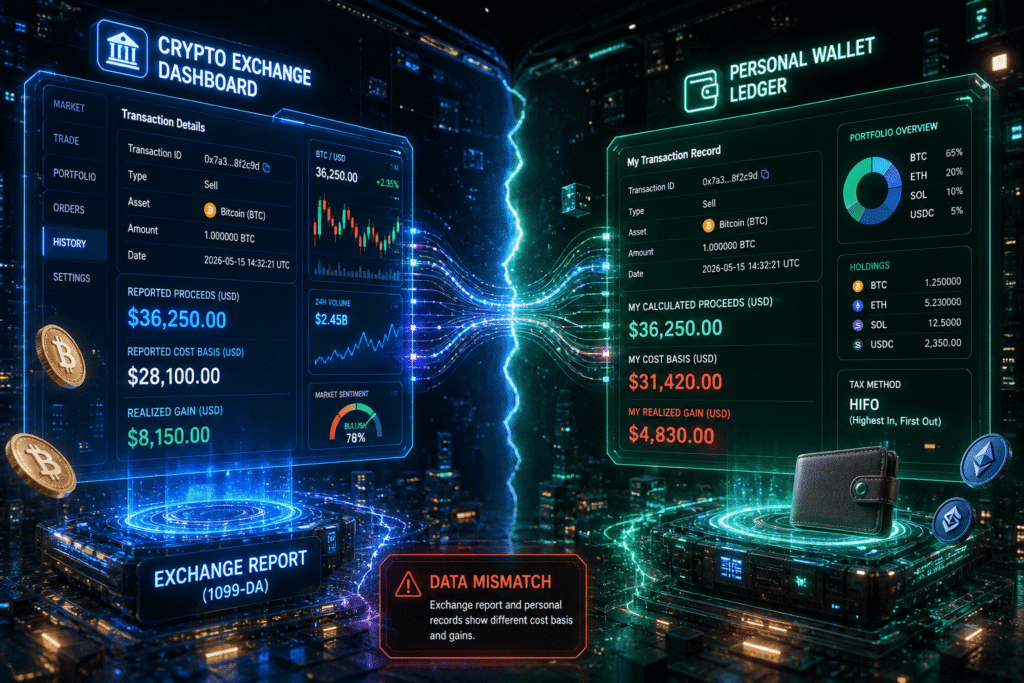

Crypto-investeerders kunnen binnenkort te maken krijgen met een ongebruikelijke belastingsituatie waarbij dezelfde transactie verschillend wordt weergegeven afhankelijk van de bron. Onder nieuwe Amerikaanse regels kunnen exchanges één versie van een transactie rapporteren aan de Internal Revenue Service (IRS), terwijl belastingbetalers een andere versie indienen op basis van hun eigen administratie. Dit verschil maakt deel uit van een overgangsperiode die loopt tot eind 2026.

Inhoudsopgave

IRS Verlengt Crypto Belastingvrijstelling Tot 2026

In maart 2026 publiceerde de IRS Notice 2026-20, die tijdelijke verlichting biedt aan belastingbetalers die digitale activa via brokers aanhouden. Deze regeling stelt hen in staat om hun eigen administratie te gebruiken om te bepalen welke crypto-eenheden zijn verkocht, overgedragen of afgestoten tot 31 december 2026.

Er is echter een belangrijk punt. Brokers moeten nog steeds hun eigen rapportageregels volgen. Daardoor kunnen aankoopdata en kostprijsbasis verschillen tussen wat exchanges rapporteren en wat gebruikers zelf bijhouden.

Nieuwe Crypto Belastingrapportage Regels

De IRS introduceert geleidelijk een nieuw systeem voor digitale activa:

- Vanaf 1 januari 2025 moeten brokers bruto-opbrengsten rapporteren

- Vanaf 1 januari 2026 moeten zij ook kostprijsbasis rapporteren voor bepaalde transacties

- Een nieuw formulier, Form 1099-DA, speelt hierin een centrale rol

Dit formulier wordt gebruikt om transacties te rapporteren aan zowel belastingbetalers als de IRS. Toch blijven belastingbetalers verantwoordelijk voor het correct rapporteren van winsten, verliezen en inkomsten.

Waarom Crypto Gegevens Kunnen Afwijken

Het probleem ontstaat vooral wanneer crypto tussen platforms wordt verplaatst. Bijvoorbeeld:

- Bitcoin kopen op één exchange

- Overzetten naar een eigen wallet

- Later verzenden naar een andere exchange

- Uiteindelijk verkopen

De ontvangende exchange heeft vaak geen toegang tot de oorspronkelijke aankoopgegevens. Hierdoor kan deze verkeerde of onvolledige informatie registreren, zoals een verkeerde aankoopdatum.

Gebruikers hebben meestal een completer overzicht van hun volledige geschiedenis, wat leidt tot verschillen.

FIFO vs Alternatieve Methoden

Als een belastingbetaler niet duidelijk aangeeft welke crypto-eenheden zijn verkocht, gebruikt de IRS standaard de FIFO-methode (First-In, First-Out).

Veel investeerders gebruiken echter alternatieve methoden zoals:

- HIFO (Highest-In, First-Out)

- LIFO (Last-In, First-Out)

Deze methoden kunnen een groot verschil maken in belastinguitkomsten. Tijdens de overgangsperiode mogen gebruikers hun eigen methode blijven gebruiken.

Waarom 1099-DA Dit Belangrijker Maakt

De invoering van Form 1099-DA maakt verschillen zichtbaarder:

- In 2025 worden meestal alleen opbrengsten gerapporteerd

- In 2026 wordt ook kostprijsbasis toegevoegd

Omdat exchanges niet altijd volledige gegevens hebben, kunnen rapporten afwijken. Belastingbetalers kunnen deze corrigeren via Form 8949.

Wat Verandert Er In 2027

Vanaf 2027 verandert alles:

- Gebruikers moeten hun methode afstemmen op die van de exchange

- Anders wordt automatisch FIFO toegepast

- Eigen administratie alleen is niet meer voldoende

Dit kan problemen veroorzaken voor investeerders met meerdere wallets en exchanges.

Wat Moeten Investeerders Nu Doen

Om voorbereid te zijn:

- Houd alle transacties nauwkeurig bij

- Controleer gegevens tussen wallets en exchanges

- Bewaar bewijs van kostprijs en transacties

- Stel uw voorkeursmethode in vóór 2027

Een volledig overzicht van alle transacties wordt essentieel.

Conclusie

De overgangsperiode van de IRS biedt flexibiliteit, maar brengt ook complexiteit met zich mee. Verschillen tussen exchange-rapporten en persoonlijke administratie zullen vaker voorkomen.

Door nu al uw gegevens goed te organiseren, voorkomt u problemen in de toekomst.